[box type=”shadow” align=”alignright”]

INFORME 2017: EL CRÉDITO AL CONSUMO CRECIÓ UN 14,76 %

- La Financiación de Automóviles aumentó un 16,83 por ciento y la Financiación de Consumo un 13,57 por ciento.

- El crecimiento de la demanda interna y la recuperación del empleo (490.300 ocupados más) han sido los factores que han impulsado el crecimiento del crédito al consumo.

Como es habitual en el Congreso, se han facilitado los resultados de Crédito al Consumo de 2017 de las entidades asociadas a ASNEF relativos a Bienes de Consumo y Automoción, de los que se ha desglosado la Inversión Nueva, la Inversión Viva, el número de contratos realizados y la Inversión por Comunidades Autónomas.

Fernando Casero, Presidente de ASNEF, antes de facilitar los resultados obtenidos efectuó un análisis de lo acontecido en el Sector en 2017 y de lo que se prevé para 2018.

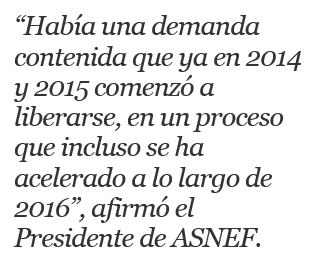

Así, manifestó que “2017” ha sido un buen año para el Sector. Hemos visto cómo durante el ejercicio se han conseguido una tasa de crecimiento de nuestra actividad de casi el 15%, incluso ligeramente superior a la obtenida en 2016.

Con ello se consolidan las tasas logradas en años anteriores y se confirma el papel que el crédito al consumo juega como acelerador de la demanda interna, que es uno de los componentes más dinámicos en el crecimiento de nuestro Producto Interior Bruto.

También como en años anteriores, al incremento de la actividad del crédito al consumo le ha ayudado la intensa creación de empleo neto que se ha producido en 2017 y la necesidad de las familias de renovar su equipamiento familiar.

En este sentido, en 2017 la tasa de crecimiento de la financiación de automóviles siguió siendo muy alta (16,83%), e igualmente lo fue la de créditos al consumo, que experimentó una subida de 13,57%”

En cuanto a los pronósticos para este año 2018:

“todo hace prever que el Sector se mantendrá en la línea de crecimiento y recuperación que ha caracterizado el 2017, impulsado por la creación de empleo y por las subidas salariales, factores ambos que confluyen en mejorar la capacidad de compra de las familias”

INVERSIÓN NUEVA EN BIENES DE CONSUMO Y AUTOMOCIÓN

-La Inversión Nueva en 2017 de las Operaciones de Crédito al Consumo de Bienes Duraderos fue de 31.025,9 millones de euros, lo que representó un incremento del 14,76 por ciento respecto a 2016.

De ellos, 11.520 millones de euros correspondieron al Sector de Automoción (+16,83%) y 19.505,9 millones de euros al Sector de otros Bienes de Consumo Duradero (+ 13,57 %).

“Estas cifras, -comentó el Presidente de ASNEF – son consecuencia de la mejora de la renta disponible de los hogares españoles y, como ya había sucedido en años anteriores, del vigor que ha manifestado la creación de empleo a lo largo del ejercicio, con la creación de 490.300 empleos netos, lo que supone una caída de la tasa de paro desde el 18,6% en que acabó 2016, al 16,5 % que se registraba al final de 2017, según datos de la Encuesta de Población Activa.”

Fernando Casero resaltó asimismo que “el desendeudamiento efectuado por las familias españolas a lo largo de los años de crisis les ha permitido, en estos años de recuperación, demostrar una mejor capacidad de demanda de crédito, claramente reflejada en los resultados obtenidos por nuestras entidades. El Crédito al Consumo se ha convertido en un instrumento económico de máxima importancia por su papel acelerador de la demanda en los ciclos de recuperación económica y de sostén de ésta en periodos de crisis”.

Por Sectores el desglose es el siguiente:

SECTORES

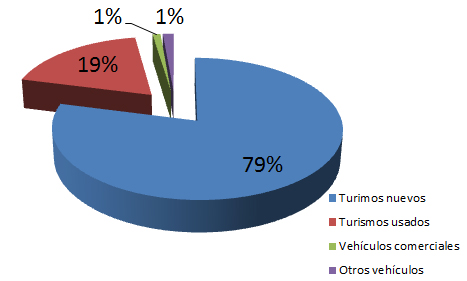

SECTOR DE AUTOMOCIÓN

Total Automoción: 11.520 millones de euros ( + 16,83 %)

- Turismos Nuevos: 8.797,5 millones € (+ 13,07 %)

- Turismos Usados: 440,1 millones € (+31,53% )

- Vehículos Industriales: 43,4 millones € (+ 14,38 % )

- Otros Vehículos (motos y caravanas): 239 millones € (+ 27,69 %)

SECTOR CONSUMO

Total Consumo: 19.505,9 millones de euros (+ 13,57 %)

- Crédito revolving: 10.578,2 millones € (+13,23%)

– Con tarjeta: 9.988,6 millones € (+ 12,7 %)

– Sin tarjeta: 589,6 millones € (+ 23,14 %)

- Bienes de Consumo: 5.228 millones € (+ 6,42 %)

- Préstamos Personales: 2.170,4 millones € (+ 50,15 %)

- Tarjeta no revolving: 1.529,1 millones € (+ 3,69 %)

CONTRATOS NUEVOS: consumo y automoción

En 2017 el número de contratos realizados fue de 10.667.244 con el siguiente detalle:

Automoción: 866.950 (+ 11,61 %) con un importe medio de 13.288 euros.

Consumo: 9.800.294 (+ 7,32 %) con un importe medio de 1.990 euros

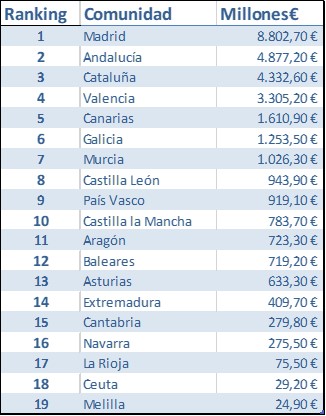

COMUNIDADES AUTÓNOMAS

El ranking por comunidades autónomas es el siguiente:

INVERSIÓN VIVA: CONSUMO Y AUTOMOCIÓN

FUERTE CRECIMIENTO DE LA INVERSIÓN VIVA EN FINANCIACIÓN

Según los datos facilitados por ASNEF, la INVERSIÓN VIVA de sus entidades, operaciones en curso a 31 de diciembre de 2017 independientemente de su fecha de inicio,

alcanzó los 35.104,7 millones de euros (+ 14,39 %), de los que 20.889,9 millones correspondieron a la Financiación de Automoción (+ 12,54 %) y 14.214,8 millones a la Financiación de Consumo (+ 17,21 %).

El incremento en la demanda de consumo, debido a la mejoría de la situación económica, así como la mayor oferta de crédito por parte de nuestras entidades, debido a las menores tensiones financieras, han contribuido a que la Inversión Viva, por cuarto año consecutivo, experimentara un fuerte aumento.

[/box]

[divider]

[box type=”shadow” align=”alignright”]

INFORME 2016: EL CRÉDITO AL CONSUMO CRECIÓ UN 14,01 %

- La Financiación de Automóviles aumentó un 21,20 % y la Financiación de Consumo un 10,13 %.

- El incremento de la demanda interna y la recuperación del empleo han sido los factores que han impulsado el crecimiento del crédito al consumo.

- También ha influido en estos crecimientos la necesidad de renovación del equipamiento familiar.

- La tasa de morosidad sigue descendiendo.

Fernando Casero, Presidente de ASNEF, manifestó que “2016 ha sido un buen año para el Sector. Hemos visto cómo durante el ejercicio se han ido consolidando las tasas de crecimiento de financiación de bienes y servicios obtenidas en años anteriores, y cómo el crédito al consumo ha desempeñado su papel de acelerador de la demanda interna y, por ende, de ayuda al crecimiento de la economía española.”

Fernando Casero ha remarcado que una parte del crecimiento del crédito al consumo se ha debido a la creación de empleo, cifrada en 414.000 puestos de trabajo durante 2016. Las personas que encuentran trabajo tienen mayor capacidad de comprar bienes de consumo duradero, que habitualmente se financian. También ha jugado un importante papel en este crecimiento la necesidad de las familias de renovar su equipamiento familiar: vehículos, electrodomésticos, ordenadores, mobiliario, etcétera, tras varios años de crisis en los cuales se estancó la demanda y envejecieron los bienes que habitualmente financia el sector, y especialmente automóviles.

En cuanto a los pronósticos para este año 2017, todo hacer prever que el Sector se mantendrá en la línea de crecimiento y recuperación que ha caracterizado el 2016, impulsado por la creación de empleo y por las subidas salariales, factores ambos que confluyen en mejorar la capacidad de compra de las familias. Es asimismo un dato favorable la mayor estabilidad política, que dota a la actividad financiera de un marco más estable y previsible.

En el lado de las incertidumbres, persisten los grandes desequilibrios de la economía española, que son déficit y deuda, que hacen a nuestro país y a sus agentes económicos más vulnerables frente a un posible repunte de la inflación, o en el caso de que el Banco Central Europeo dé por terminada su política de estímulos monetarios.

INVERSIÓN NUEVA EN BIENES DE CONSUMO Y AUTOMOCIÓN

La Inversión Nueva en 2016 de las Operaciones de Crédito al Consumo de Bienes Duraderos fue de 27.354,6 millones de euros, lo que representó un incremento del 14,01 por ciento respecto a 2015.De ellos, 10.193,2 millones de euros correspondieron al Sector de Automoción (+21,20%) y 17.161,4 millones de euros al Sector de otros Bienes de Consumo Duradero (+ 10,13%).

“Estas cifras, –comentó el Presidente de ASNEF – son consecuencia de la mejora de la renta disponible de los hogares españoles y, como hemos señalado anteriormente, del vigor que ha manifestado la creación de empleo a lo largo del ejercicio, con una caída de la tasa de paro de 2,3 puntos, pasando del 20,9% al 18,6%, según datos de la Encuesta de Población Activa.”

Fernando Casero resaltó asimismo que “el desendeudamiento efectuado por las familias españolas a lo largo de los años de crisis les ha permitido, en estos años de recuperación, demostrar una mejor capacidad de demanda de crédito, claramente reflejada en los resultados obtenidos por nuestras entidades. El Crédito al Consumo se ha convertido en un instrumento económico de máxima importancia por su papel acelerador de la demanda en los ciclos de recuperación económica y de sostén de ésta en periodos de crisis”.

Los datos que se aprecian en los gráficos son:

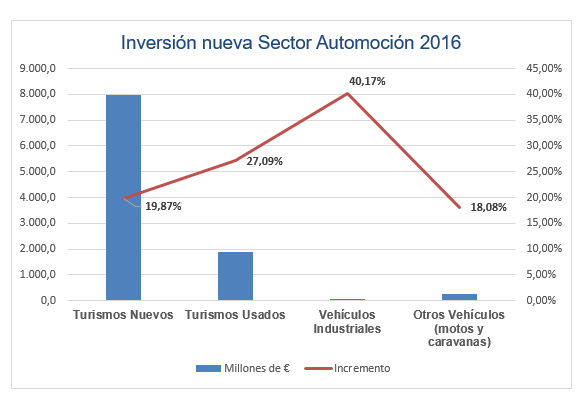

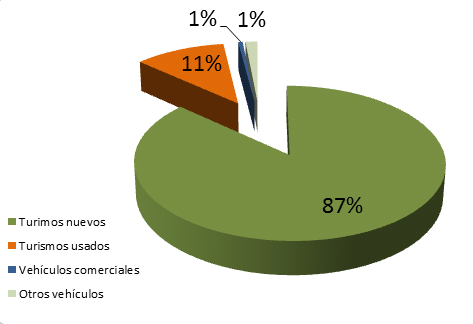

Total Sector Automoción: 10.193,2 millones de euros ( + 21,20%)

- Turismos Nuevos: 7.985,3 millones € (+ 19,87%)

- Turismos Usados: 871 millones € (+27,09% )

- Vehículos Industriales: 62,7 millones € (+ 40,17% )

- Otros Vehículos (motos y caravanas): 274,2 millones € (+ 18,08%)

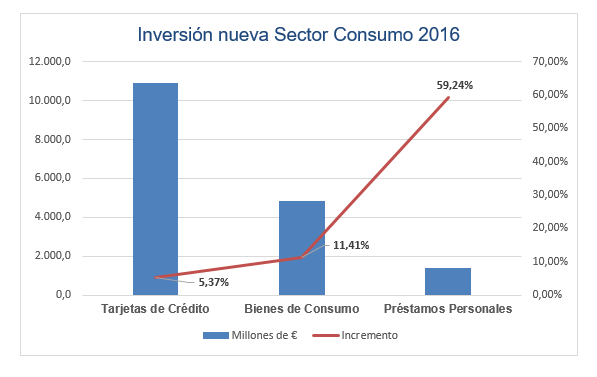

Total Sector Consumo: 17.161,4 millones de euros (+ 10,13%)

- Tarjetas de Crédito: 917,6 millones € (+ 5,37%)

- Bienes de Consumo: 823,9 millones € (+ 11,41%)

- Préstamos Personales: 1.419,9 millones € (+ 59,24%)

“Es de destacar – afirmó el Presidente – el importante aumento de la Financiación de Automoción (21,20%) impulsada, sin duda, por los planes PIVE que, desde su implantación, han contribuido a mejorar la cifra de ventas de automóviles año tras año y han sacado al Sector de los números rojos. Para ASNEF la financiación de vehículos representa cerca del 40% de nuestra actividad habitual. Financiamos, prácticamente, el 80% de los coches vendidos”.

En 2016 el número de contratos nuevos realizados fue de 10.001.001 con el siguiente detalle:

- Automoción: 793.119 (+ 15,26%) con un importe medio de 12.850 euros.

- Consumo: 9.207.882 (+ 15,85%) con un importe medio de 1.860 euros

COMUNIDADES AUTÓNOMAS

El ranking por comunidades autónomas es el siguiente:

INVERSIÓN VIVA: CONSUMO Y AUTOMOCIÓN

FUERTE CRECIMIENTO DE LA INVERSIÓN VIVA EN FINANCIACIÓN

Según los datos facilitados por ASNEF, la INVERSIÓN VIVA de sus entidades, operaciones en curso a 31 de diciembre de 2016 independientemente de su fecha de inicio,

alcanzó los 31.154,4 millones de euros (+ 17,65%), de los que 19.051,5 millones correspondieron a la Financiación de Automoción (+ 19,51%) y 12.102,9 millones a la Financiación de Consumo (+ 14,84%).

El incremento en la demanda de consumo, debido a la mejoría de la situación económica, así como la mayor oferta de crédito por parte de nuestras entidades, debido a las menores tensiones financieras, han contribuido a que la Inversión Viva, por tercer año consecutivo, experimentara un fuerte aumento.

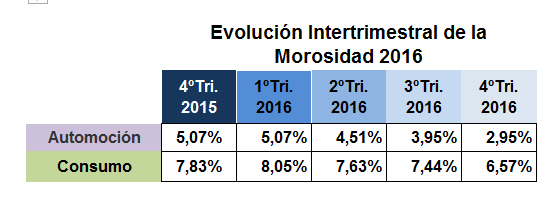

MOROSIDAD

La tasa de morosidad (porcentaje del importe de operaciones dudosas y fallidas sobre el total) ha seguido disminuyendo a lo largo de 2016.

Tal y como recoge el siguiente cuadro, a finales del 4º trimestre de 2016 dicha tasa era del 2,95% en préstamos para vehículos, y del 6,57 % en financiación de otros bienes de consumo.

EVOLUCIÓN INTERTRIMESTRAL DE LA MOROSIDAD EN 2016

[/box]

[divider]

[box type=”shadow” align=”alignright”]

2015: EL AÑO DE LA CONSOLIDACIÓN DE LA RECUPERACIÓN

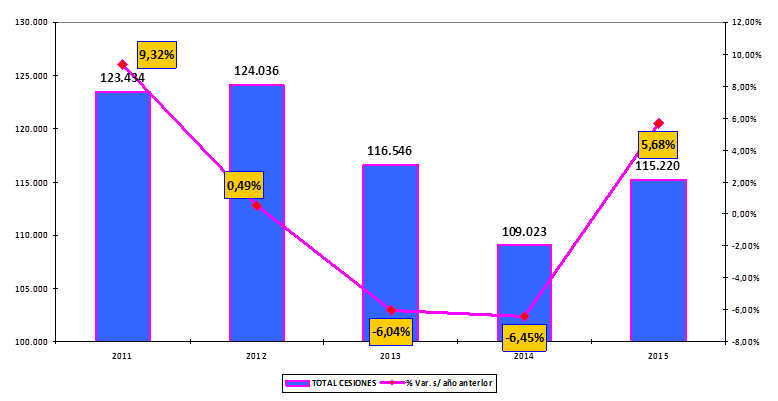

Según datos de la Asociación Española de Factoring (AEF), las entidades de Factoring dejaron atrás la crisis en 2015, al registrar un crecimiento de su actividad del 5,68 por ciento.

“Las cifras obtenidas en este periodo apuntan a una clara recuperación de nuestra actividad, que a pesar de haberse visto afectada por la crisis ha sido y es la fórmula para la gestión, financiación y cobertura de riesgo de de las empresas más apreciada y significativa entre las existentes en el panorama financiero español”, manifestó el Vicepresidente de la AEF, Carlos García Casas.

En los resultados de 2015 facilitados la actividad alcanzó los 115.220 millones de euros en volumen de cesiones, frente a los 109.023 millones de euros de 2014, lo que supuso un crecimiento del 5,68 por ciento.

CESIONES NUEVAS

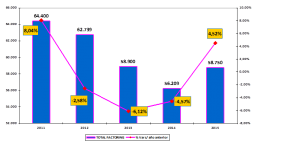

TOTAL CESIONES DE FACTURAS: 115.220 millones € (+5,68%)

FACTORING: 58.750 millones € (+4,52%)

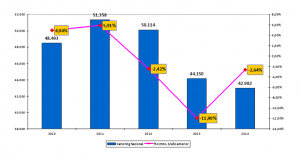

- Factoring Nacional: 42.328 millones € (+3,37%)

- Con recurso (no cubre el riesgo de insolvencia)

- 12.991 millones de euros (+18,98%)

- Sin recurso (cubre el riesgo de insolvencia)

- 29.338 millones de euros (- 1,12%)

- Factoring Internacional: 16.422 millones € (+ 7,60%)

- Factoring de Importación: 664 millones de euros (- 16,81%%)

- Con recurso (no cubre el riesgo de insolvencia)

- Factoring de Exportación:15.757 millones de euros

(+ 8,95%)

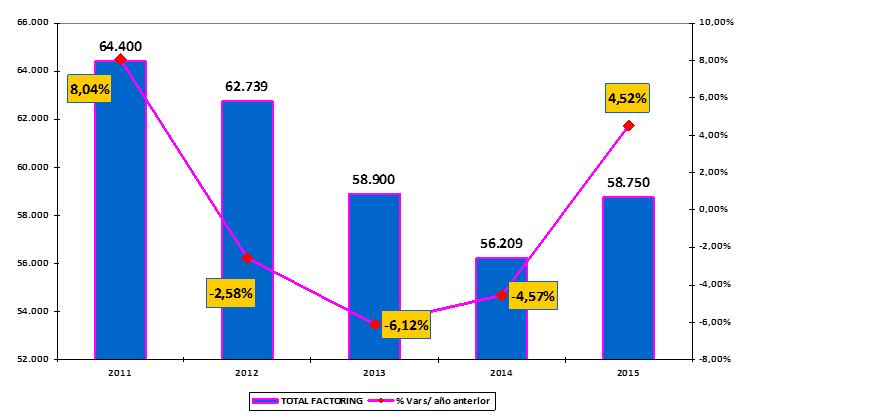

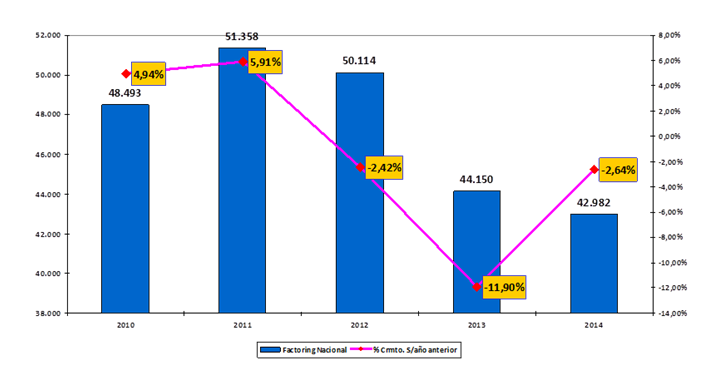

CONFIRMING® (anticipos realizados+ aplazamientos al cliente): 56.470 millones de euros (+ 6,92%).

La cifra de anticipos realizados (47.799 millones de euros) supone haber adelantado el 40,6% del total de órdenes de pago recibidas a través del servicio Confirming®.

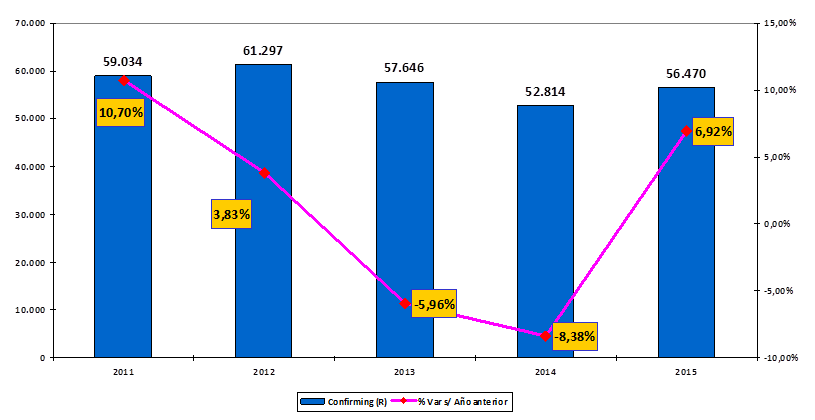

INVERSIÓN VIVA

La Inversión Viva a 31 de diciembre de 2015 (operaciones en curso independientemente de su fecha de inicio), fue de 25.200 millones de euros, lo que ha supuesto un incremento del 3,15 por ciento.

-

-

- [starlist]

-

Factoring: 12.627 millones de euros (+ 7,26%)

Confirming®: 12.573 millones de euros (- 0,68%)

[/starlist]

SECTORES

Por sectores de actividad el resultado es:

[starlist]

- Industrias Manufactureras:34.395 millones de euros (+2,98%)

- Comercio y Reparaciones: 21.723 millones de euros (+13,03%)

- Transporte, Almacenamiento y Comunicaciones: 13.231 millones de euros (- 14,92%)

- Construcción: 7.914 millones de euros (+ 14,41%%)

- Producción y Distribución de Energía, Electricidad, Gas y Agua: 7.848 millones de euros (- 24,38%)

- Industrias y Suministros Médico-Hospitalarios: 2.261 millones de euros (+ 14,14%)

- Agricultura, Ganadería, Caza y Silvicultura:1.158 millones de euros (+ 6,94%)

- Hostelería: 764 millones de euros (- 62,48%)

- Industrias Extractivas: 753 millones de euros (+ 16,14%)

- Pesca: 41 millones de euros (- 82,36%)

- Resto de Servicios: 25.131 millones de euros (+ 42,99%).

[/starlist]

AUTONOMÍAS

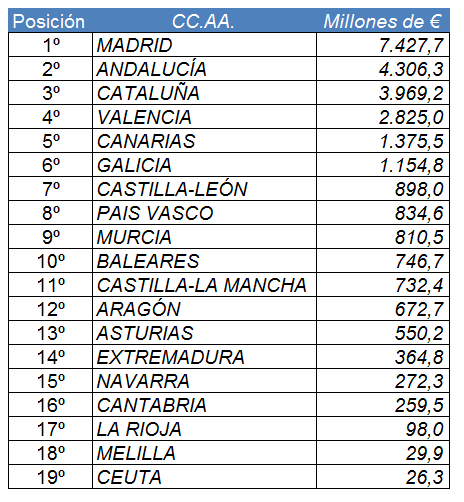

Por Comunidades Autónomas, Madrid se sitúa en primer lugar en cesiones de Factoring seguida de Cataluña, Valencia, País Vasco y Andalucía. Su desglose es el siguiente:

| AUTONOMIAS | TOTAL | % s/total | |

| 1º | MADRID | 48.723 | 42,29 % |

| 2º | CATALUÑA | 22.973 | 19,94 % |

| 3º | VALENCIA | 8.721 | 7,57 % |

| 4º | PAIS VASCO | 8.047 | 6,98% |

| 5º | ANDALUCÍA | 6.363 | 5,52% |

| 6º | GALICIA | 3.323 | 2,88% |

| 7º | CASTILLA-LEÓN | 2.577 | 2,24% |

| 8º | MURCIA | 2.475 | 2,15% |

| 9º | ASTURIAS | 2.139 | 1,86% |

| 10º | NAVARRA | 1.922 | 1,67% |

| 11º | ARAGÓN | 1.920 | 1,67% |

| 12º | CANARIAS | 1.633 | 1,42% |

| 13º | BALEARES | 1.409 | 1,22% |

| 14º | CASTILLA-LA MANCHA | 1.012 | 0,88% |

| 15º | LA RIOJA | 830 | 0,72% |

| 16º | CANTABRIA | 602 | 0,52% |

| 17º | EXTREMADURA | 527 | 0,46% |

| 18º | CEUTA | 15 | 0,01% |

| 19º | MELILLA | 9 | 0,01% |

[/box]

[divider]

[divider]

[box type=”shadow” align=”alignright”]

2014 UN AÑO COMPLEJO CON CRISIS Y MEDIDAS REGULATORIAS La Asociación Española de Factoring (AEF) ha efectuado un análisis de la actividad del Factoring en España durante el pasado ejercicio valorándolo, según palabras de su nuevo Presidente Carlos Olivares: “Como un año complejo en el que el Sector se ha enfrentado no sólo a la disminución del stock de crédito consecuencia de la crisis sino también a medidas regulatorias que han incidido de manera directa en nuestra actividad. A pesar de ello hemos sabido sortear los obstáculos con cifras muy esperanzadoras y que representan el 15,22 % del PIB español”.

Por lo que se refiere al volumen de facturación, alcanzó un volumen de cesiones de 112.976 millones de euros, frente a los 116.546 millones de euros de 2013, lo que supuso un leve descenso en la actividad de 3,06 por ciento.

INVERSIÓN NUEVA

TOTAL CESIONES DE FACTURAS: 112.976 millones € (- 3,06%)

-

-

-

- FACTORING: 58.550 millones € (- 0,59%)

- Factoring Nacional:982 millones € (- 2,64%)

- Con recurso (no cubre el riesgo de insolvencia)

- 312 millones de euros (- 28,77%)

- Sin recurso (cubre el riesgo de insolvencia)

- 670 millones de euros (+ 12.03%)

- Con recurso (no cubre el riesgo de insolvencia)

- FACTORING: 58.550 millones € (- 0,59%)

-

-

Factoring Internacional: 15.568millones € (+ 5,54%)

-

-

-

- Factoring de Importación: 968 millones de euros (+ 9,59%)

- Factoring de Exportación:600 millones de euros (+ 5,28%)

-

-

2. CONFIRMING® (anticipos realizados): 426 millones de euros (- 5,59%).

Esta cifra supone haber anticipado el 53% del total de órdenes de pago realizadas a través del servicio Confirming®.

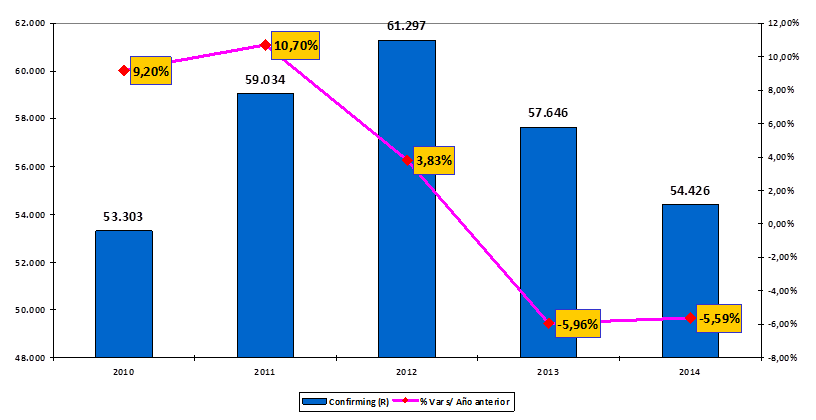

INVERSIÓN VIVA

La Inversión Viva a 31 de diciembre de 2014 (operaciones en curso independientemente de su fecha de inicio),

fue de 24.566 millones de euros, lo que ha supuesto un incremento del 4,28

por ciento.

-

-

-

- Factoring: 302 millones de euros (+ 11,55%)

- Confirming®: 264 millones de euros (- 2,11%)

-

-

SECTORES

SECTORES

Por sectores de actividad el resultado es:

[starlist]

- Industrias Manufactureras:856 millones de euros (+ 19,60%)

- Comercio y Reparaciones: 19.609 millones de euros (- 2,13%)

- Transporte, Almacenamiento y Comunicaciones: 937 millones de euros (+ 13,47%)

- Producción y Distribución de Energía, Electricidad, Gas y Agua: 895 millones de euros (+ 33,06%)

- Construcción: 7.110 millones de euros (- 13,54%)

- Industrias y Suministros Médico-Hospitalarios: 250 millones de euros (- 3,12%)

- Hostelería: 085 millones de euros (- 30,79%)

- Agricultura, Ganadería, Caza y Silvicultura:089 millones de euros (+ 1,65%)

- Industrias Extractivas: 651 millones de euros (- 53,12%)

- Pesca: 232 millones de euros (- 45,37%)

- Resto de Servicios: 262 millones de euros (- 36,35%%)

[/starlist]

AUTONOMÍAS

Por Comunidades Autónomas, Madrid se sitúa en primer lugar en cesiones de Factoring seguida de Cataluña, País Vasco, Valencia y Andalucía. Su desglose es el siguiente:

| AUTONOMIAS | TOTAL | % s/total | |

| 1º | MADRID | 53.218 | 47,11 % |

| 2º | CATALUÑA | 20.274 | 17,95 % |

| 3º | PAIS VASCO | 7.890 | 6,98 % |

| 4º | VALENCIA | 7.834 | 6,93% |

| 5º | ANDALUCÍA | 5.533 | 4,90% |

| 6º | GALICIA | 3.114 | 2,76% |

| 7º | CASTILLA-LEÓN | 2.740 | 2,43% |

| 8º | ASTURIAS | 2.162 | 1,91% |

| 9º | MURCIA | 1.823 | 1,61% |

| 10º | BALEARES | 1.801 | 1,59% |

| 11º | NAVARRA | 1.490 | 1,32% |

| 12º | ARAGON | 1.272 | 1,13% |

| 13º | CANARIAS | 1.244 | 1,10% |

| 14º | CASTILLA-LA MANCHA | 1.126 | 1,00% |

| 15º | LA RIOJA | 579 | 0,51% |

| 16º | CANTABRIA | 437 | 0,39% |

| 17º | EXTREMADURA | 431 | 0,38% |

| 18º | CEUTA | 6 | 0,01% |

| 19º | MELILLA | 3 | 0,00% |

[/box]

[divider]

[divider

[box type=”shadow” align=”alignright”]

2012 UN MAL AÑO PARA LA FINANCIACIÓN: El crédito al consumo descendió un 5,46%

La Financiación de Automoción bajó un 7,86% y la del Sector Consumo un 4,44 por ciento.

Se reduce la Morosidad más de medio punto en Automoción y se contiene en el Sector Consumo.

La Asociación Nacional de Establecimientos Financieros de Crédito ha facilitado, en rueda de Prensa, los resultados de Crédito al Consumo en España de 20121 y ha informado de las novedades legislativas y acuerdos que han tenido lugar a lo largo del pasado ejercicio.

El Presidente de la Asociación, José María García Alonso, ha señalado que en 2012 la Inversión Nueva de las operaciones de Crédito al Consumo fue de 20.160,1 millones de euros, lo que ha supuesto una caída del 5,46 por ciento en relación a 2011.

Las reestructuraciones sufridas por el sistema financiero español han supuesto la baja en ASNEF de algunas entidades, que han trasladado su actividad fuera del ámbito que marcan los estatutos de la Asociación para sus asociados (solo pueden ser asociados de ASNEF los establecimientos financieros de crédito y aquellas entidades de crédito especializadas en el mismo objeto social que los EFC).Por ello, se ha decidido mantener un perímetro homogéneo de entidades dentro de las estadísticas, a fin de informar de la evolución real de mercado del crédito al consumo en el ámbito de ASNEF.

“Desgraciadamente, manifestó, todas nuestras previsiones para 2012 se han cumplido. El paro, que no ha dejado de aumentar mes a mes, y la falta de confianza de los consumidores han hecho que las familias limiten su gasto y que, por tanto, no acudan a la financiación de consumo”

DESGLOSE DE LOS RESULTADOS DE 2012

1. INVERSION NUEVA: TOTAL 20.160,1 millones de euros (-5,46%)

Del total de Inversión Nueva, 5.872,6 millones de euros correspondieron al Sector de Automoción, lo que supuso una caída del 7,86%, y 14.287,5 millones de euros al Sector de Consumo, que disminuyó un 4,44%

FINANCIACION DE AUTOMOCIÓN

En 2012 el Sector de la Automoción realizó 473.487 contratos, unos 19.000 menos que en 2011, y cuyo importe medio fue de 12.400 euros. En cuanto a los 5.872,6 millones de euros (-7,86%) de Inversión Nueva se distribuyeron en:

[starlist]

-

-

-

- Turismos Nuevos: 4.637,7 millones € (-9,83% )

- A particulares: 3.626,7 millones € (- 10,26%)

- De negocio: 1.011 millones € (-8,26%)

- Turismos Usados: 1.092,3 millones € (+ 0,61%)

- A particulares: 994 millones € (-0,45 %)

- De negocio: 98,3 millones € (+ 12,75%)

- Vehículos Comerciales: 60,2 millones € (+ 29,74%)

- Otros Vehículos: 82,4 millones € (-15,87%)

- Turismos Nuevos: 4.637,7 millones € (-9,83% )

-

-

[/starlist]

FINANCIACION DE CONSUMO

En el Sector de Consumo se efectuaron 5.554.321 contratos, lo que supuso un aumento de 42.000 operaciones en relación al año anterior, con un importe medio en torno a los 2.570 euros. Por lo que se refiere a los 14.287,5 millones de euros (-4,44%) de Inversión Nueva, se desglosaron en:

[starlist]

- Tarjetas de Crédito: 10.386,7 millones € (- 4,39%)

- Crédito de Consumo: 3.228 millones € (- 4,81%)

- Préstamos Personales: 672,8 millones € (- 3,46%)

[/starlist]

2. INVERSIÓN VIVA: TOTAL 23.453,9 millones de euros ( -12,03%)

En el trascurso de este encuentro se han facilitado también las cifras de Inversión Viva, es decir, el saldo de las operaciones en curso a 31 de diciembre de 2012, que ascendieron a 23.453,9 millones de euros (-8,27%): 14.892,1 millones € correspondieron a la Financiación de Automoción (-11,13%) y 8.561,8 millones € a la Financiación de Consumo (-2,83%).

FINANCIACION DE AUTOMOCIÓN

El desglose de los 14.892,1 millones € (- 11,13%) de Inversión Viva en el Sector de Automoción es el siguiente:

[starlist]

-

-

-

- Turismos Nuevos: 12.916,2 millones € (-12,99% )

- A particulares: 12.416, 7 millones € (- 12,81%)

- De negocio: 499,5 millones € (-17,32%)

- Turismos Usados: 1.670,2 millones € (+ 5,65%)

- A particulares: 1.417 millones € (- 1,10 %)

- De negocio: 253,2 millones € (+ 71%)

- Vehículos Comerciales: 82,9 millones € (- 10,09%)

- Otros Vehículos: 222,8 millones € (- 6,64%)

- Turismos Nuevos: 12.916,2 millones € (-12,99% )

-

-

[/starlist]

FINANCIACIÓN DE CONSUMO

La Inversión Viva del Sector Consumo fue en 2012 de 8.561,8 millones € (-2,83%):

[starlist]

- Tarjetas de Crédito: 4.358,9 millones € (+ 2,08 %)

- Crédito de Consumo: 2.328,7 millones € (- 2,48%)

- Préstamos Personales: 1.874,2 millones € (- 12,96%)

[/starlist]

3. MOROSIDAD

Se reduce la Morosidad más de medio punto en Automoción y se contiene en el Sector Consumo.

El desglose por sectores ha sido el siguiente:

[starlist]

- Sector de Automoción: 11,7 por ciento (12,35% en 2011)

- Sector de Consumo: 14,38 por ciento (14,03% en 2011).

[/starlist]

Email Acepto la politica de privacidad de Asnef Logalty

[/two_third_last]

[/box]

[divider]